改性塑料广泛应用于汽车、家电、电子电器、通讯、新能源电池、医疗、轨道交通、精密仪器、家居建材、安防、航天航空、军工等诸多行业,其中家电、汽车、电子电气是目前改性塑料最大的下游应用行业,占到塑料改性塑料应用总量的60%。

近段时间各大上市公司2024年年报陆续出炉,艾邦对17家改性塑料上市企业的2024年年报进行了总结汇总,供大家参考。

制表:艾邦高分子,数据来源:各公司年报,东方财富网,截至4月30日

(注:以下图片数据均来源于各公司年报以及东方财富网)

1.金发科技(600143)

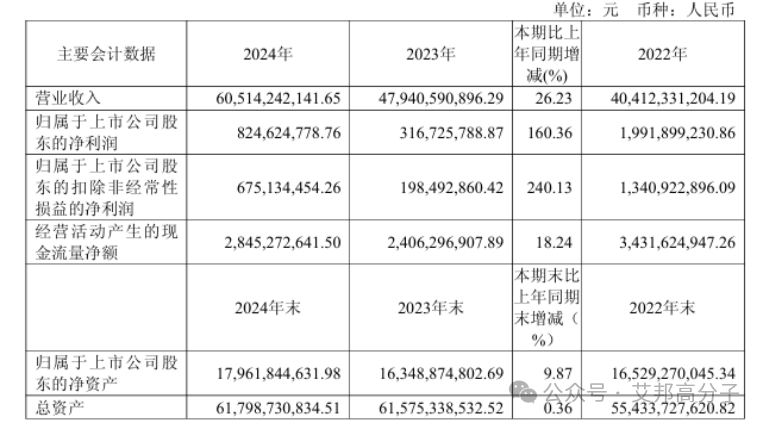

4月21日晚间,金发科技(600143)公布2024年年报及 2025年一季报。数据显示,2024年公司营收达到605.14亿元,同比增长26.23%;归母净利润为8.25 亿元,同比增幅高达160.36%。2025年一季度,增长态势依旧强劲,营收与净利润同比分别增长49.06%和138.20%。

图片来源:企业年报

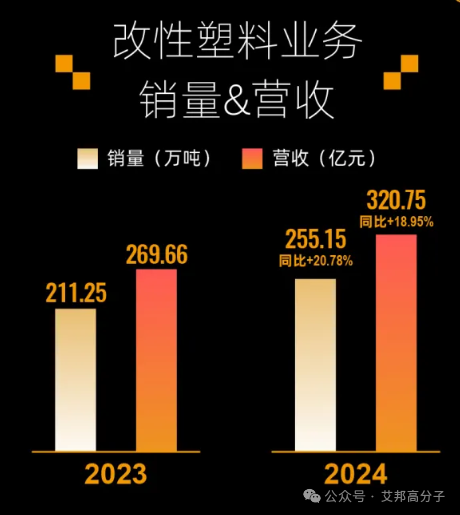

改性塑料作为金发科技的核心业务板块,2024年全年销量达255.15万吨,创历史新高。在智能驾驶、设备更新及消费品以旧换新等政策红利驱动下,公司通过“整体解决方案+全球化服务”模式,与多个行业头部企业深化合作,车用材料、电子电工、新能源及消费电子材料销量持续攀升,推动业务规模快速扩张。

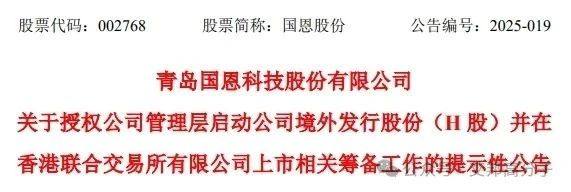

2.国恩股份(002324)

在有机高分子改性材料的新能源领域方面:持续提升改性PP、PC、ABS、PA、PMMA等相关汽车内外饰材料的市场占有率。并且加快了超高强度碳纤维增强PEEK等特种新材料的研发以满足模压、注塑工艺等要求;继续推进低气味耐刮擦改性PP材料、轻量化低VOC改性PP材料、低烟高氧低气味PC/ABS材料、高抗冲耐老化改性PP材料、耐析出耐老化无卤阻燃增强PA66材料、超高透光增韧PMMA材料、满足激光焊接材料等应用。

同日,国恩股份发布公告,将启动赴香港联合交易所上市的筹备工作。

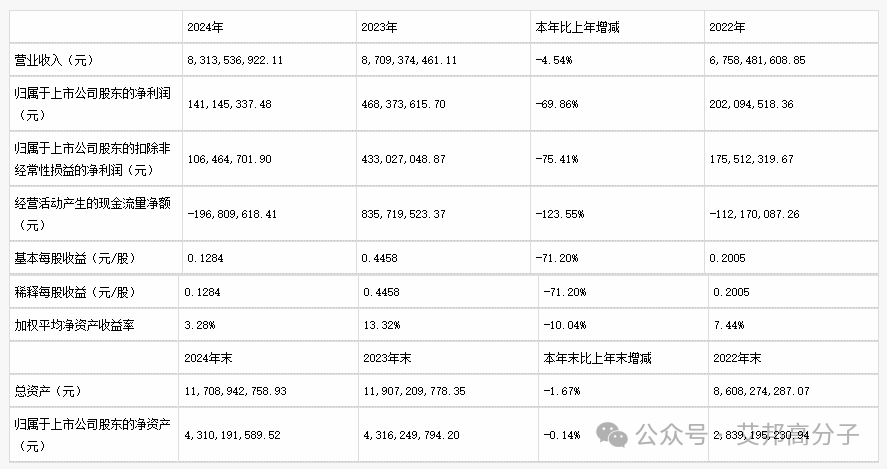

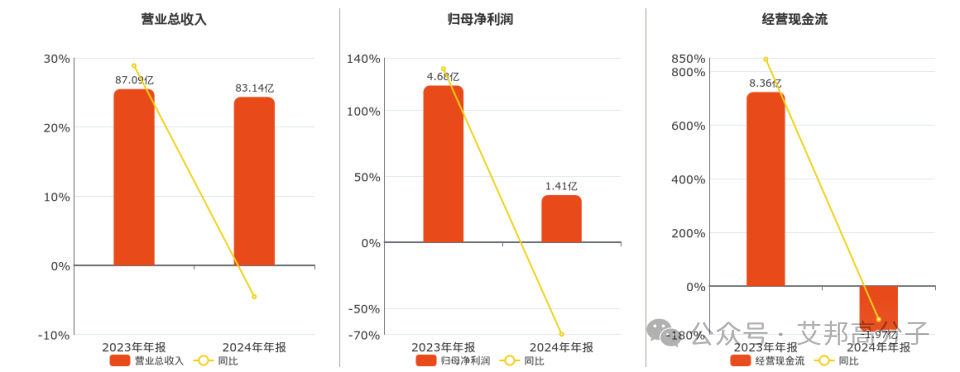

3.普利特(002324)

4月19日,普利特发布2024年年度报告,报告显示:公司营业总收入为83.14亿元,较去年同报告期营业总收入减少3.96亿元,同比较去年同期下降4.54%。归母净利润为1.41亿元,较去年同报告期归母净利润减少3.27亿元,同比较去年同期下降69.86%。经营活动现金净流入为-1.97亿元,较去年同报告期经营活动现金净流入减少10.33亿元,同比较去年同期下降123.55%

普利特的新能源业务在2024年遭遇了严峻挑战。报告期内,新能源电芯市场竞争激烈,锂电池产品价格大幅下滑,导致公司新能源业务板块的单位盈利显著减少。此外,启东基地和珠海基地新增产能的折旧费用以及投产前期效益尚未释放,进一步拖累了整体业绩。

尽管公司在钠离子电池和固态电池领域积极布局,并与多家企业签订了战略合作协议,但这些新技术的商业化进程仍需时间。短期内,新能源业务的盈利能力仍面临较大压力。公司管理层表示,2025年新能源业务已出现回暖迹象,但能否实现显著增长仍需观察。

4.会通股份(688219)

4月22日晚间,会通股份公布2024年年报及2025年一季报。报告显示,公司2024年营业收入为60.88亿元,同比增长13.81%;归母净利润为1.94亿元,同比增长32.04%;扣非归母净利润为1.70亿元,同比增长45.99%;基本每股收益0.43元。

公司主营业务涉及改性塑料的研发、生产和销售。主营业务收入构成为:聚烯烃系列58.02%,工程塑料及其他系列23.28%,聚苯乙烯系列14.88%,其他(补充)3.64%,其他0.18%。

在特种材料领域,会通股份拥有以高温尼龙、PEEK、PPS、长碳链尼龙等为主的特种材料产品,其中自主开发的长碳链尼龙材料依托其优异的耐温性、柔韧性、耐化学腐蚀性以及低吸湿性,广泛应用于汽车管路系统中。

在机器人领域,公司推出一体化的材料解决方案,其中,针对关节骨骼结构件、齿轮轴承等关键部件提出超高强度碳纤维增强聚酰胺材料、PEEK材料等“以塑料代金属”解决方案,带给产品轻量化、长续航等特性。

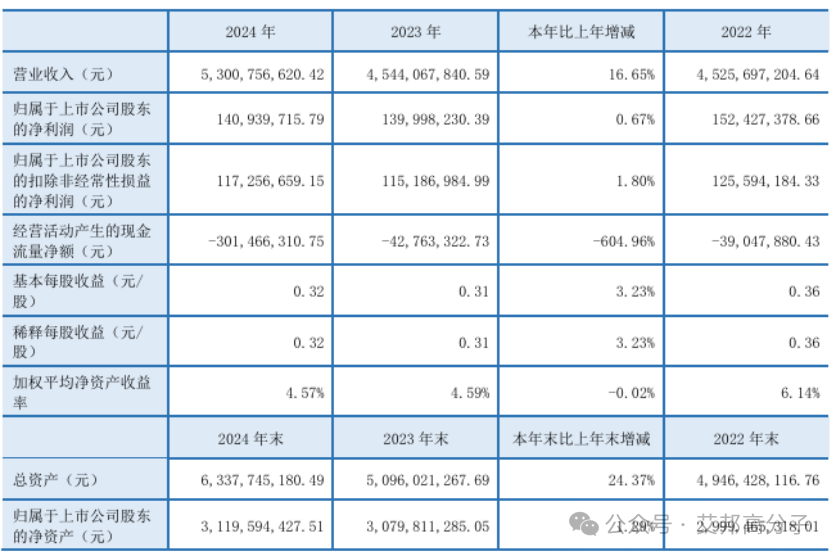

5.道恩股份(002838)

据公告显示,2024年全年公司共实现营业收入53.01亿元,同比增长16.65%,创历史新高;归母净利润1.41亿元,同比增长 0.67%。报告期内,公司采用多种策略提升竞争力和市场份额,一方面对内升级生产降低成本、丰富产品,另一方面对外与核心客户深度合作,积极拓展市场,加强产业链上下游合作,从而有效提升了产业链的竞争力,实现了业绩和市场份额的双增长。

2024年公司主要收入贡献板块为弹性体和改性塑料板块,其中弹性体板块分别实现营业收入7.68亿元(+21.34%),销量4.7万吨(+27.00%)价格1.6万元/吨(-4.46%);改性塑料板块实现收入38.06亿元(+19.18%),销量38.8万吨(+20.6%)价格1.0万元/吨。

目前,公司改性塑料年产能50万吨、热塑性弹性体年产能 9 万吨、色母粒及功能母料年产能3万吨,共聚酯材料年产能6万吨,同时布局了再循环产业,以及用于机器人手臂的尼龙材料、合金材料等,并正在开发仿真人用弹性体材料。公司国内TPV 的市场占有率大约有50%。

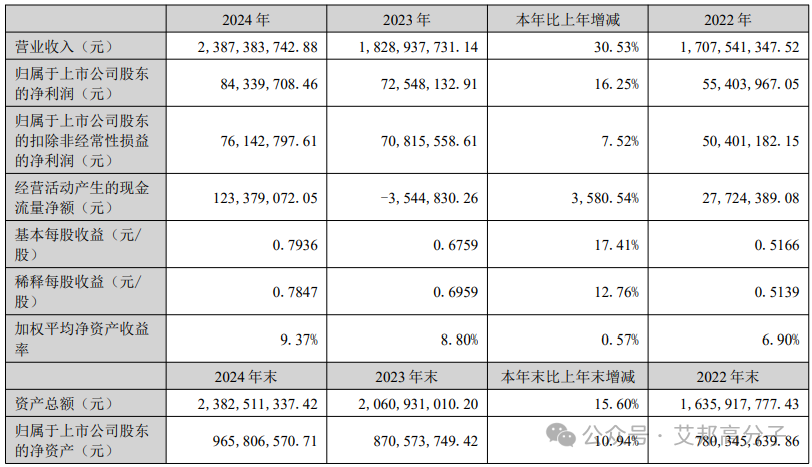

6.南京聚隆(300644.SZ)

在4月17日发布的2024年年报中,南京聚隆已展现出强劲的增长势头。全年实现营业收入23.87亿元,首次突破20亿元大关,同比增长30.53%;归属于上市公司股东的净利润为8433.97万元,同比增长16.25%。

南京聚隆的业绩增长并非偶然。在新能源汽车与高端制造需求持续释放的背景下,公司“4+2”发展战略的精准落地,使其在多个核心赛道和关键技术领域取得了突破性进展。

南京聚隆在碳纤维复合材料领域取得了显著进展,控股子公司聚隆复材2024年营收0.30亿元,同比增长263.80%,实现盈利。聚隆复材在无人机零部件和低空经济整机业务方面展现了巨大的发展潜力,特别是在多旋翼载人机、大载重运输无人直升机等领域的应用取得了突破。

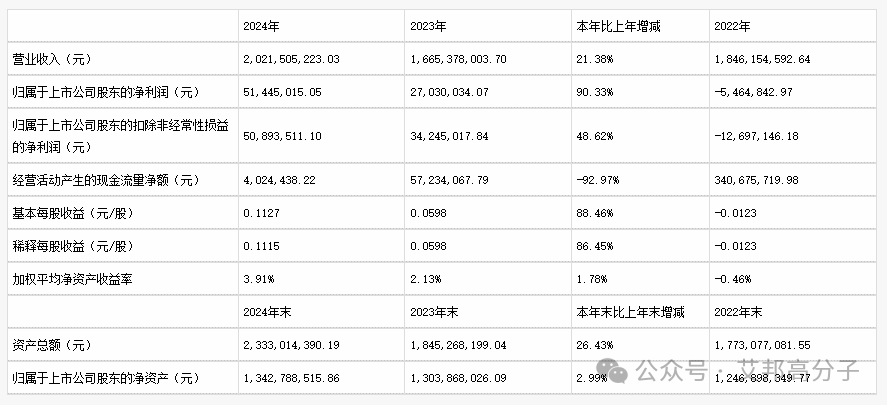

7.银禧科技(300221)

根据银禧科技2024年年度财报披露,2024年年度,公司实现营收20.22亿元,同比增长21.38%,归母净利润为5144.50万元,同比增长90.33%。

受益于新能源汽车、智能照明、低空飞行器、家用新型服务机器人等新兴行业需求增长,银禧科技两大类产品营业收入同比均出现增长,其中改性塑料产品较去年同期增长17.77%;智能照明相关产品较去年同期增长52.78%。

目前,银禧科技重点在改性塑料无卤化、轻量化、绿色化、功能化等方面进行升级攻关。随着市场对环保要求和法规的逐步加严,公司同步在无PFAS,最新国标S2阻燃测试标准材料上进行了大力度的研究开发,目前满足相关要求的PP、ABS、PA、PCABS、PC、PPO等材料方案均在客户端得到应用验证。与此同时,高CTI 800V 阻燃PA材料,仿陶瓷塑料,抗静电材料等特殊应用场景产品也已在部分客户产品中实现批量应用。

8.沃特股份(002886)

4月24日晚间,沃特股份(002886)发布2024年年度报告。2024年,公司在行业周期、新增产能折旧及员工持股计划股份支付费用摊销等影响下实现逆势增长,公司全年实现营收约19.0亿元,同比增长23.5%;归母净利润3660万元,同比增长520.69%;扣非净利润2783万元,同比增长2085.60%;公司全年经营性现金流净额9378.08万元。

沃特股份介绍,这份业绩不仅刷新了公司上市以来的增长纪录,更标志着公司历经十年布局的特种材料平台化战略进入全面爆发期。细剖年报数据,特种高分子材料业务贡献了近半营收,成为绝对增长引擎。从LCP(液晶高分子)打破5G天线材料的海外垄断,到PEEK(聚醚醚酮)在人形机器人关节领域实现国产化,沃特股份正以“硬核科技”重塑中国高端材料的全球竞争力。

公司的业绩提速,本质是一场持续近十年的“特种材料替代革命”的结果。2014年,公司收购韩国三星精密化学LCP生产线,开启从通用塑料向特种材料的转型。至2024年这一战略终迎丰收,特种材料营收高达9.22亿元,同时特种业务毛利率也在稳步提升。

这一结构性转变的背后,是公司对LCP、PPA、PAEK、PPS、聚芳醚砜等核心特种材料的全产业链布局。

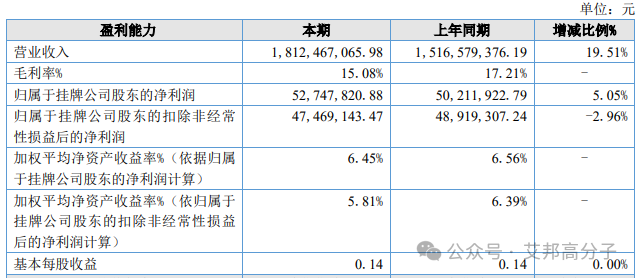

9.杰事杰

4月18日,杰事杰发布2024年年报,报告显示,公司营业收入为18.1亿元,同比上涨19.51%;归母净利润为0.53亿元,同比上涨5.05%。

公司主要产品为各种类型的改性塑料,可广泛应用于汽车、新能源、家电、电子电气、军工、

通讯等行业。公司的主要收入来源为公司生产的改性塑料产品的销售。

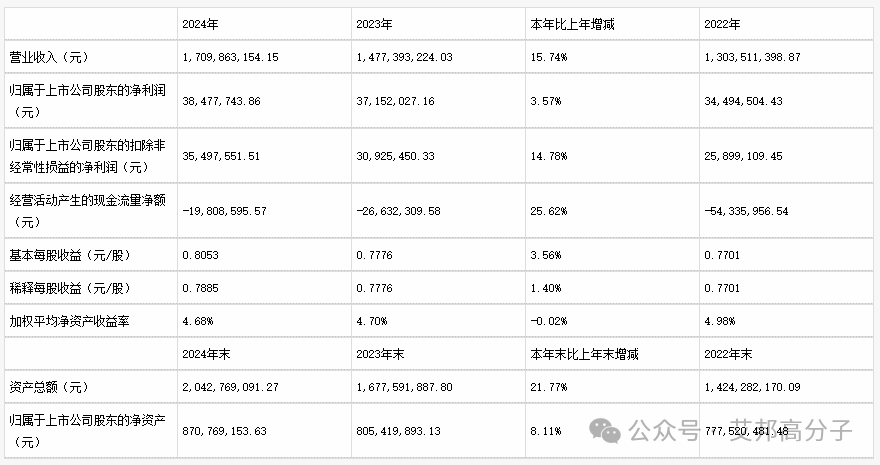

10.聚赛龙(301131)

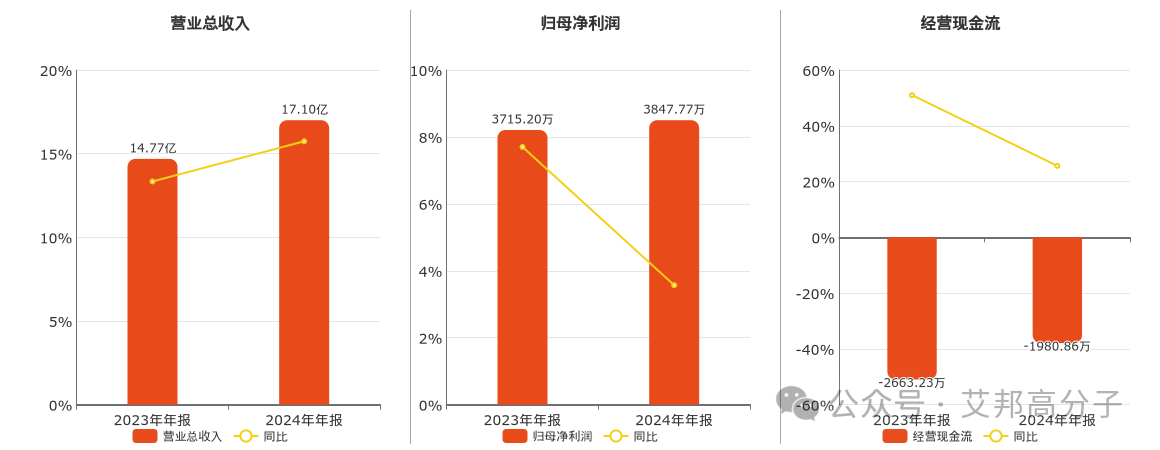

4 月29 日,聚赛龙发布2024年年报,报告显示,公司营业收入为17.1亿元,同比增长15.74%;归母净利润为0.38 亿元,同比增长3.57%。2025年第一季度实现营业收入3.60 亿元,同比增长5.76%,归母净利润为1580.23 万元,同比增长9.32%。

聚赛龙抓住了汽车产业“轻量化”的趋势。改性塑料相对于金属有重量轻、易成型等优势。聚赛龙提供的免喷涂塑料、高强度阻燃塑料等产品,正好契合新能源汽车对轻质、高性能材料的需求 。聚赛龙建立了全面的产品线,可满足汽车客户不同场景的定制需求。材料定制能力就是它的核心竞争力之一,下游客户粘性较高。

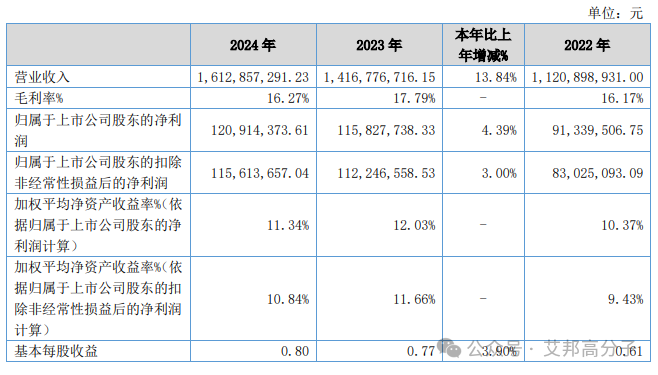

11.禾昌聚合(832089)

4 月22日,禾昌聚合发布 2024 年年报,报告显示,公司营业收入16.13 亿元,同比增长13.84%;归属于公司股东的净利润 1.21 亿元,同比增长4.39%。2025年第一季度实现营业总收入4.35亿元,同比上涨32.23%;归母净利润为3384.32 万元,同比上涨12.54%。

主要从事改性塑料的研发、生产与销售,主要产品包括各

种经改性的塑料粒子和塑料片材等,主要有 PP 内外饰、ABS 系列、PC/ABS 系列、PA 系列、LGF 系列、

PBT/PET 系列、免喷涂等系列,广泛应用于家用电器、汽车零部件、新能源、消费及电子电器等领域。

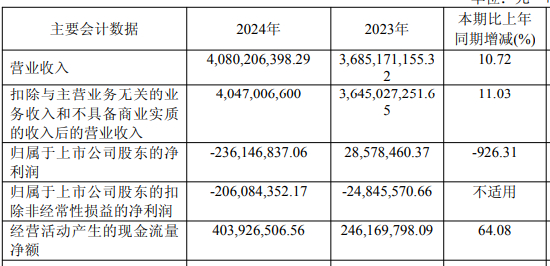

12.聚石化学(688669)

年报表明,营业收入同比增加10.72%的主要原因是液化石油气业务纳入合并范围的时间是2023 年5月,以及导光板业务市场份额增加。归母净利润同比下降926.31%的主要原因是公司对冠臻资产组计提商誉减值损失,对聚石化学、冠臻、租赁等公司的资产计提减值损失;多项新业务尚处于建设期或开拓期,从而使得薪酬费用、折旧费用、利息支出较上年同期都有较大的增加,同时叠加部分产品税务成本加重等因素。

同日,聚石化学发布2025年第一季度实现营业收入11.08亿元,同比下降7.36%,归母净利润为0.08亿元。

改性塑料板块方面,2024年度,公司改性塑料板块销量17.13万吨,较上年同期增长 11.79%,销售额253,789.81万元,较上年同期增长10.47%。中商产业研究院预测,2024年国内改性塑料产量将达到 3,421万吨,尽管国内塑料产业发展速度较快,我国塑料应用规模仍然偏小。

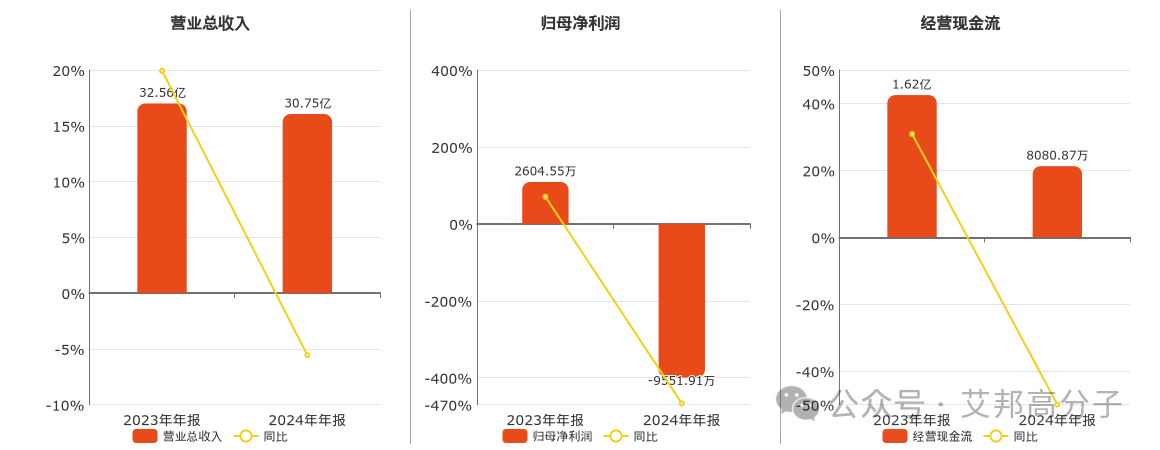

13.同益股份(300538.SZ)

4月29日,同益股份发布2024年年报,公司营业总收入为30.75亿元,较去年同报告期营业总收入减少1.81亿元,同比较去年同期下降5.57%。归母净利润为-9551.91万元,较去年同报告期归母净利润减少1.22亿元,同比较去年同期下降466.74%。经营活动现金净流入为8080.87万元,在已披露的同业公司中排名第38,较去年同报告期经营活动现金净流入减少8074.74万元,同比较去年同期下降49.98%。

公司在2024年度报告中提到,报告期内其位于江西信丰的工厂完成了搬迁工作,这一过程产生的管理成本、搬迁费用,以及生产线设备的安装调试和产能恢复等因素,对公司的净利润产生了一定影响。此外,受市场竞争加剧的影响,公司毛利空间被挤压,尽管公司努力维持市场份额并坚持大客户策略,调整产品结构以推进降本增效,主营业务和核心竞争力并未出现重大不利变化。

14.美联新材(300586.SZ)

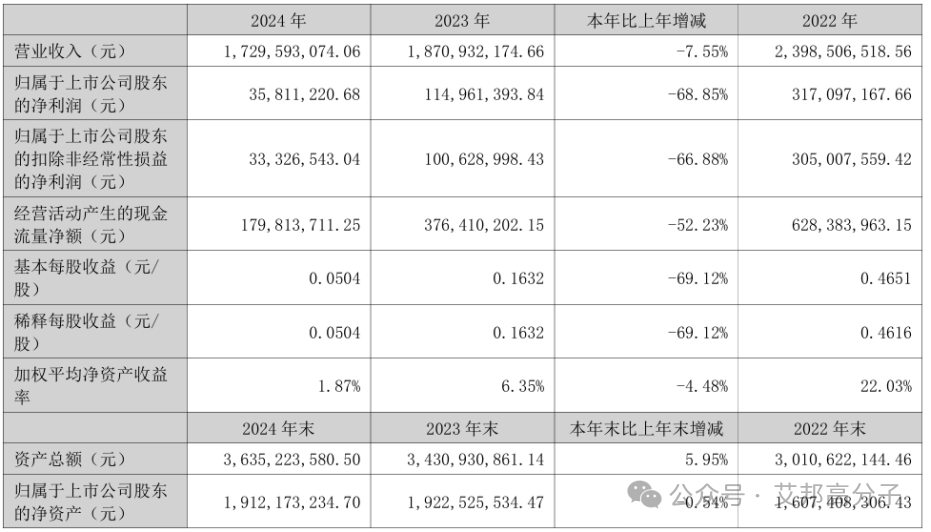

2025年4月23日,美联新材(300586.SZ)发布2024年年报。公司营业总收入为17.30亿元,较去年同报告期营业总收入减少1.41亿元,同比较去年同期下降7.55%。归母净利润为3581.12万元,较去年同报告期归母净利润减少7915.02万元,同比较去年同期下降68.85%。经营活动现金净流入为1.80亿元,较去年同报告期经营活动现金净流入减少1.97亿元,同比较去年同期下降52.23%。

公司业绩下滑的主要原因是市场竞争加剧,尤其是精细化工板块主要产品的单价大幅下降,导致毛利率同比下降幅度较大。尽管主营产品三聚氯氰的销量同比增长25.82%,但由于销售价格大幅下降,营业收入和毛利率均受到严重影响。此外,公司基于谨慎性原则,对存在减值迹象的相关资产计提了减值准备,进一步影响了净利润表现。

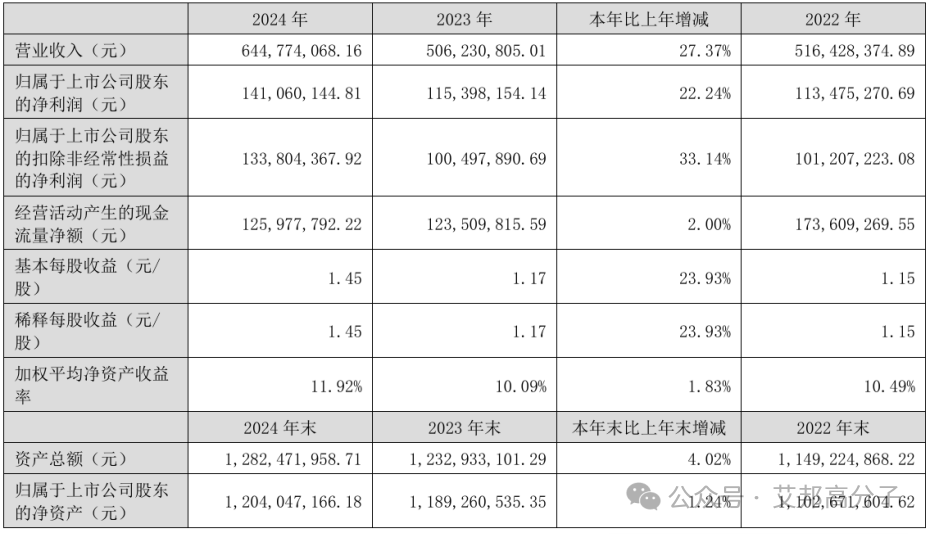

15.江苏博云(301003)

2025年3月17日,江苏博云披露2024年年报实现营业收入6.45亿元,同比增长27.37%;归母净利润1.41亿元,同比增长22.24%;基本每股收益1.45元,同比增长23.93%。各项数据均创历史新高。

报告期内,江苏博云在电动工具、汽车零部件、家用电器、消费电子等领域持续深耕,坚持研发制造高品质改性塑料,力求在全球市场具备竞争力。公司不断提升产品附加值,强化自身在产业链中的差异化优势与技术壁垒,凭借快速、优质的产品及服务,为世界级工业客户创造更高价值,助力客户迈向更大成功。

截至报告期末,公司募投项目“改性塑料扩产及塑料制品成型新建项目”已完成主体建设及设备安装、调试等工作,进入试生产阶段;募投项目“研发测试中心及实验室建设项目”已完成主体建设及设备安装,进入设备调试及试运行阶段。

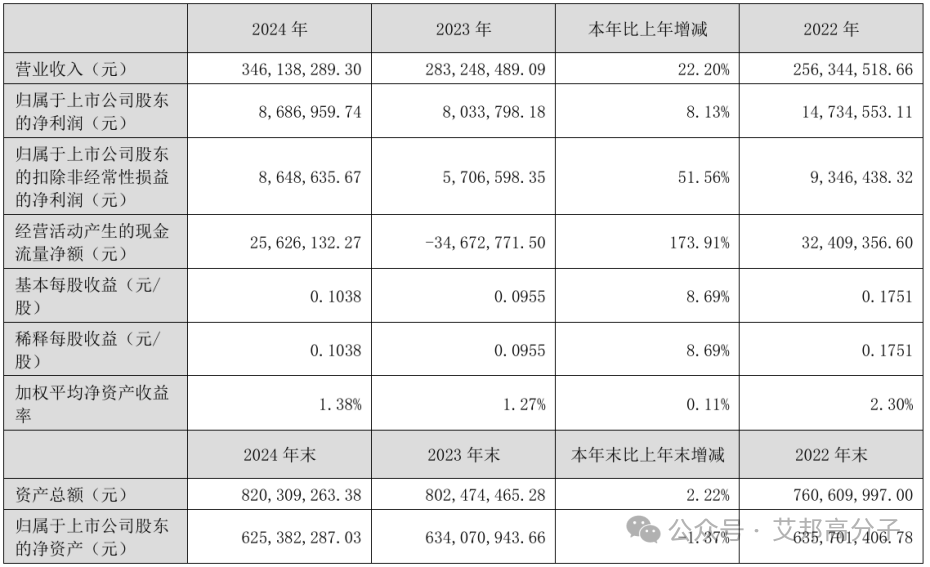

16.奇德新材(300995)

4月14日,奇德新材(300995)发布2024年业绩报告。报告期内,公司实现营业收入3.46亿元,同比增长22.20%;净利润881.75万元,同比增长10.15%;扣非净利润864.8万元,同比增长51.56%,经营性净现金流2562.61万元,同比增长173.91%,净现比值达2.9倍,显示盈利质量显著提升。拟向全体股东每10股派送现金红利1.5元(含税),共计派发现金红利1259.32万元。

奇德新材是一家立足于国家战略性新兴产业的新材料领域,专业从事环境友好型、功能性高分子改性塑料的国家级高新技术企业。主要从事高分子改性塑料的研发制造、精密注塑成型、模具设计开发、碳纤维制造等业务。

公司未来将继续聚焦复合材料成型一体化服务的创新模式发展,为新能源汽车、高端智能家电、婴儿童用品等行业提供高端、定制化、差异化的产品和服务,同时加速推进碳纤维制品在低空飞行、人工智能机器人等新兴领域的场景需求。

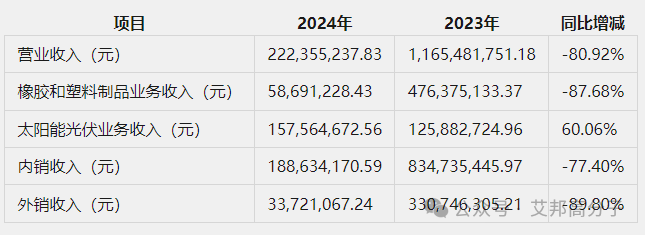

17.泉为科技(300716)

4月29日,泉为科技(300716)公布2024年年报,公司营业收入为2.22亿元,同比下降80.9%;归母净利润自去年同期亏损1.39亿元变为亏损1.19亿元,亏损额有所减少;扣非归母净利润自去年同期亏损1.95亿元变为亏损1.2亿元,亏损额有所减少;经营现金流净额为-1464万元,同比下降116.9%;EPS(全面摊薄)为-0.7414元。

从业务板块来看,橡胶和塑料制品业务收入为58,691,228.43元,同比减少87.68%;汽车配件业务收入不再披露;太阳能光伏业务收入为157,564,672.56元,同比增长60.06%。虽然光伏业务有所增长,但难以弥补其他业务下滑带来的损失。从地区分布看,内销收入188,634,170.59元,同比减少77.40%;外销收入33,721,067.24元,同比减少89.80%,国内外市场均面临困境。