在全球经济放缓、地缘局势紧张、能源价格持续波动的背景下,化工行业正处于深度调整的关键期。

近日,全球多家化工巨头相继发布2025年第二季度财报,传递出一个共同信号:尽管行业整体处于低谷,但企业正加快转型升级步伐,以期在周期底部蓄势突破。

(以下排名不分先后)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这一变化主要由汇率不利影响以及产品价格下降所致。产品价格下降主要源于化学品业务领域,而表面处理技术、营养与护理业务领域的价格则有所提升。

农业解决方案、表面处理技术和材料业务领域的销量有所增长,部分抵消了销售额下降的不利影响。

3.SABIC

沙特基础工业公司(SABIC)第二季度经调整后的净收入为约5亿里亚尔,相较上一季度经调整后净亏损约1亿里亚尔,增长5.55亿里亚尔。

公司第二季度销售总额为356亿里亚尔,较第一季度的346亿里亚尔增长3%。第二季度总销量为1,177.9万吨,较第一季度的1,147.7万吨增长3%。

SABIC首席执行官阿卜杜拉哈曼·阿尔-法季指出,作为公司转型计划的重要组成部分,SABIC将继续定期审视并优化其业务组合。相关举措包括关闭其英国提赛德工厂的裂解装置,以及启动其子公司沙特国家工业气体公司的多项战略选项,包括可能进行的首次公开募股(IPO)。

4.科思创

第二季度,功能材料板块销售额下滑11.8%至16亿欧元(去年同期:18亿欧元)。主要受利润率下滑及实施STRONG转型计划的费用支出影响。解决方案和特殊化学品板块销售额下降5.4%至17亿欧元(去年同期:18亿欧元)。STRONG转型计划相关支出减少和销量增加在其中产生了积极影响。

2025年6月,科思创与Pontacol达成收购协议,战略性拓展其特殊薄膜产品组合,并进一步推进“可持续未来”企业战略的实施。

5.阿科玛

阿科玛第二季度销售额达24亿欧元,以固定汇率计算同比下降2.3%,销量小幅下降1.3%,欧洲和美国市场普遍低迷,而亚洲市场呈积极态势。多数终端市场需求疲弱,但得益于集团对创新的战略聚焦,在体育用品、电池、高效建筑和3D打印等数个高吸引力细分领域仍实现增长。

在第二季度,尽管受需求疲软以及宏观经济和地缘政治的不确定性影响,阿科玛的EBITDA利润率仍维持在15.2%的良好水平,展现出较强韧性。这得益于其围绕绿色材料的长期战略,包括动力电池、可持续消费品与高性能建筑材料领域的持续投入。

公司位于新加坡的生物基聚酰胺工厂正在稳步放量,位于得克萨斯州的炼油与生物燃料添加剂工厂也已顺利投产,成为其未来增长的关键支点。

阿科玛新加坡的生物基聚酰胺工厂

6.世索科

2025年上半年净销售额达32.05亿欧元,同比下降3.8%;毛利达10.2亿欧元,同比下降12.5%。2025年第二季度业绩净销售额达15.9亿欧元,同比下降7.1%,受不利的同比汇率变动(-4%)及销量下降(-3%)影响,价格总体保持稳定;消费及工业专用化学品业务实现同比增长;毛利达5.06亿欧元,同比下降13%,主要受销量减少及不利汇率变动影响;毛利率为31.9%,环比提升20个基点;

随着世索科完成与索尔维的拆分,公司将继续专注于执行成本节约举措,加快结构调整和效率提升措施。在现金流方面,2025年覆盖与索尔维拆分相关的支出,以及法国塔沃工厂扩建的最后一年重大投资,这些因素在2026年将不再重复。

7.科莱恩

科莱恩2025年第二季度销售额保持稳定,盈利能力显著提升。2025年第二季度销售额为9.68亿瑞士法郎,与2024年第二季度相比,以当地货币计销售额持平,价格和销量均保持稳定。

8.赢创

赢创第二季度销售额同比下降11%,达35亿欧元(2024年第二季度:39.3亿欧元)。调整后EBITDA利润率为14.5%,与去年同期的 14.7%基本持平。净利润达1.2亿欧元,较去年同期大幅改善。

第二季度销售额超半数的降幅源于不利的汇率变动以及超级吸水剂业务的剥离,该业务在去年同期仍属于赢创。销售量同比下降4%,产品价格整体保持稳定。碳四链产品销售表现低于平均水平。聚酰胺12等产品的生产装置维修停工时间超出预期,也对销售额造成了一定影响。

9.LG化学

8月7日,LG化学发布2025年第二季度业绩。销售额为11.4177万亿韩元,营业利润为4768亿韩元。与去年同期相比,销售额减少了6.7%,营业利润增加了21.5%。与前一季度相比,销售额减少了5.8%,营业利润增加了8.9%。

LG化学CFO车东锡表示:“由于美国关税问题和中东局势不稳定因素导致全球需求疲软、以及部分客户因电动汽车补贴提前结束而采取保守的库存运营模式等,使得整体经营环境仍处于艰难局面。因此,LG化学将通过以高增长、高收益为中心进行业务重组,以尖端材料业务的客户多元化实现销量的稳步增长,凭借差异化技术优势确保未来增长需求等,全面坚持中长期稳健发展。”

10.亨斯迈

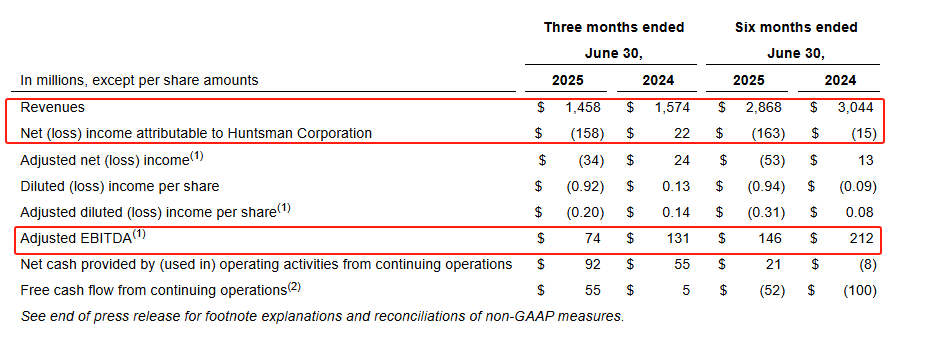

2025年上半年营收为28.68亿美元,同比下降6%;归属于亨斯迈的净亏损为1.63亿美元,去年同期净亏损为1500万美元;调整后EBITDA为1.46亿美元,同比下降31.1%。

其中,2025年第二季度营收为14.58亿美元,同比下降7.4%;归属于亨斯迈的净亏损为1.58亿美元,去年同期净收入为2200万美元;调整后EBITDA为7400万美元,同比下降43.5%。

11.利安德巴塞尔

2025年上半年实现营收153.35亿美元,同比下降9.7%;净收入为2.92亿美元,同比下降79.1%;EBITDA为12.61亿美元,同比下降53.1%。其中第二季度营收76.58亿美元,同比微降;净收入为1.15亿美元,同比下降35%;EBITDA为6.06亿美元,同比下降7.5%。

12.瓦克

财报显示,瓦克在报告期实现销售额约14.1亿欧元(2024年第二季度:14.7亿欧元),同比减少4%;此处主要原因是美元疲软和销售量下降。销售额与上一季度(14.8亿欧元)相比亦减少4%。

息税折旧摊销前利润(EBITDA)为1.14亿欧元(2024年第二季度:1.55亿欧元),同比减少26%。主要原因是销售量下降和部分产能利用率降低。

据了解,瓦克的有机硅业务在医疗健康尤其是伤口护理市场表现强劲,生物制药与营养配料业务也实现两位数增长。特别是在西班牙莱昂的CDMO产能提升,进一步夯实其在生物解决方案领域的竞争力。

此外,瓦克在半导体材料领域持续发力,其位于德国博格豪森的超纯多晶硅新产线已于7月投产,产能提升50%以上,产品纯度进一步提高。这不仅提升了其在全球高端半导体材料市场的份额,也为公司未来业务价值重估奠定基础。

瓦克博格豪森生产基地的新生产线可为微电子技术提供超纯半导体级多晶硅。

......

在全球经济放缓、地缘局势紧张、能源价格持续波动的背景下,化工行业正处于深度调整的关键期。多家头部企业正在通过资产重组、产能调整、聚焦核心业务及降本增效等多维措施应对挑战,提升经营韧性。

来源:各官网及官方公众号、网络等