蓖麻

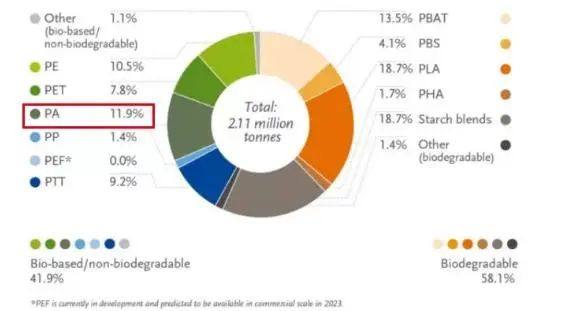

生物基塑料有优秀的减排能力,在碳中和的发展战略目标下具有革命性的意义。据European Bioplastics数据统计,全球前五大生物基塑料是淀粉基塑料、PLA、PA、PE、及PTT,占总产量近70%,其中PA占比约12%。虽然当前生物基聚酰胺的产量不足聚酰胺总量的1%,但生物基聚酰胺的研究和产业化已吸引了诸多企业纷纷布局规划。

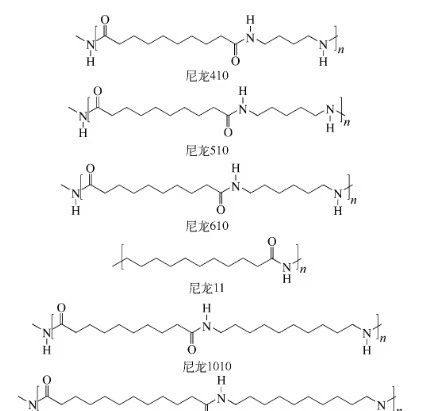

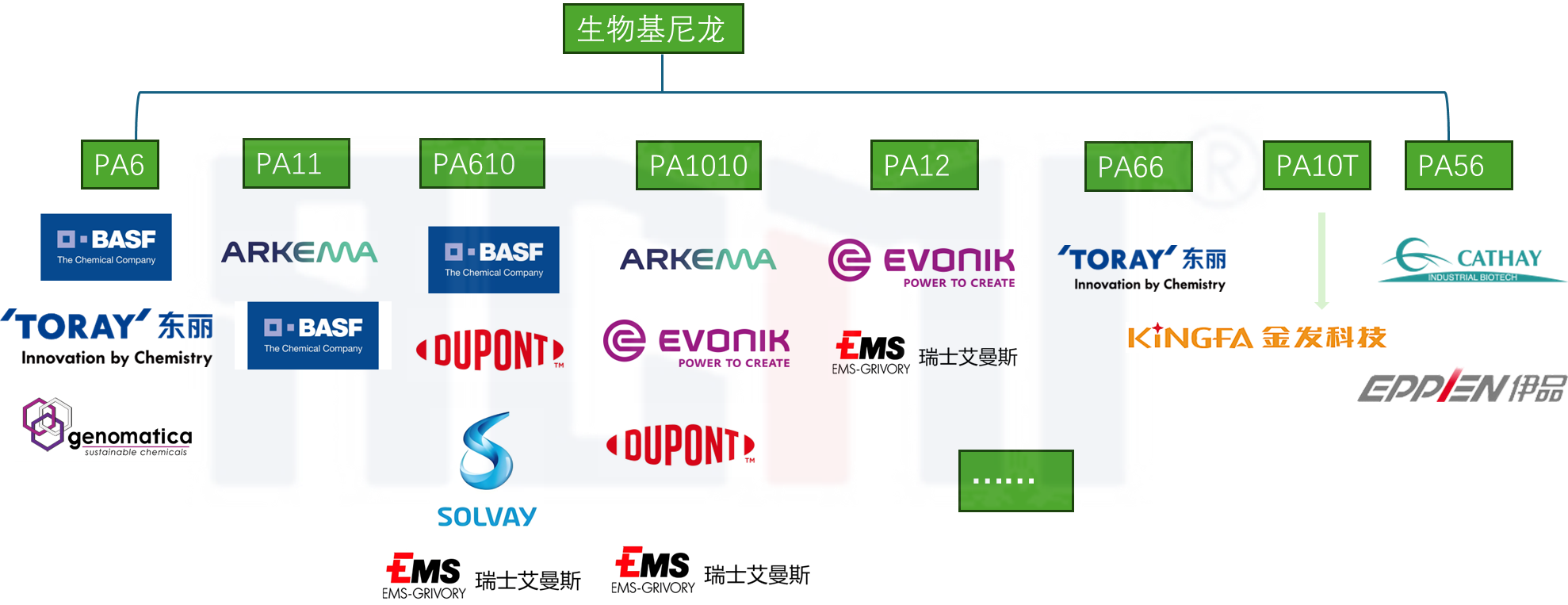

经过生物工程方法得到的PA原料经过开环聚合或者缩合聚合制备出的PA材料统称为生物基PA材料。常见的生物基PA材料包括PA11、PA1010、PA610、PA510、PA410、PA1012等,其结构如下图所示。

生物基尼龙生物工程方法一般包括两种路线,即糖路线和植物油路线。其中糖路线是利用微生物,对葡萄糖或者纤维素等原料进行发酵得到PA原料的路线;植物油路线是指以植物油为原料(比如蓖麻油),经过一系列化学转化得到PA原料的路线。

1.多糖路线

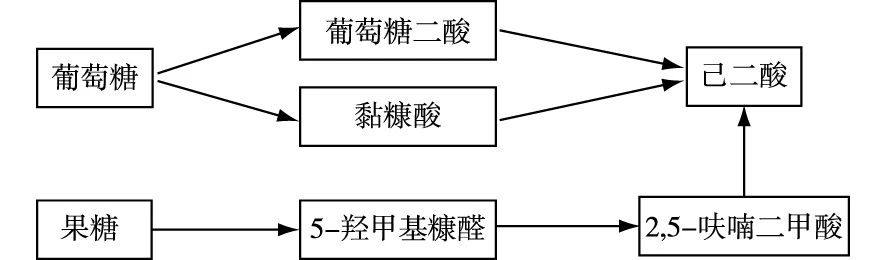

多糖路线主要是通过微物技术或化学方法将葡萄糖、纤维素、淀粉等可再生的糖类物质转化为PA单体的路线。其中最为成熟的是葡萄糖路线,其基本原理是采用微生物技术,对糖类物质进行发酵合成PA单体。 1)γ-氨基丁酸 γ-氨基丁酸是合成PA4的单体,其生物质生产方法是以葡萄糖等糖类为原料,经过生物、化学的方法得到谷氨酸,谷氨酸再经脱羧反应得到γ-氨基丁酸。其生产流程如下图所示。 2)己内酰胺 己内酰胺是合成PA6的重要单体,其也可以通过生物质原料转化而来,目前主要工艺是以赖氨酸为原料制备己内酰胺,美国密歇根州州立大学利用谷氨酸棒状杆菌将葡萄糖、甘蔗等含糖有机废弃物发酵制取赖氨酸,然后将赖氨酸盐在乙醇中加热回流得到己内酰胺,其生产流程如下图所示。 2018年吉诺玛蒂卡公司和意大利PA生产商埃克菲尔公司签署一项合作协议,致力于工业化规模生产生物基己内酰胺的“Geno CPL”生产技术。 3)己二酸 己二酸是合成PA66的重要单体,其同样可以通过生物原料来制备,目前主要的工艺路线如下图所示。 4)戊二胺 1,5-戊二胺是合成PA56的重要单体,其生物基路线主要是先由生物质原料制得赖氨酸,然后在赖氨酸脱羧酶的作用下脱羧从而得到1,5-戊二胺,其生产流程如下图所示。

2.植物油路线

油脂路线常采用蓖麻油、油酸、亚油酸等可再生的天然油脂,经过酯交换、高温裂解等一系列的化学反应,制备出PA单体。通过油脂制备的PA单体主要有ω-十一氨基酸、癸二酸、壬二酸等。

1)ω-十一氨基酸的制备

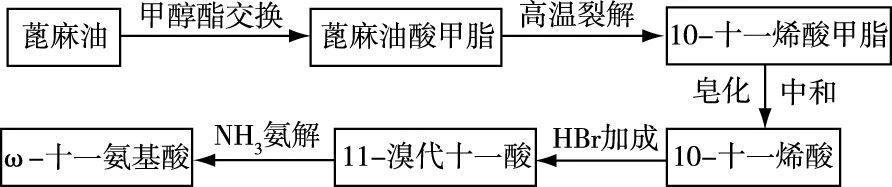

以蓖麻油为原料可以制备ω-十一氨基酸。整个工艺的关键在于如何通过蓖麻油制备十一烯酸,目前主要有蓖麻油酸甲酯裂解法、蓖麻油酸裂解法和蓖麻油裂解法3种工艺。 蓖麻子 其中蓖麻油酸甲酯裂解法是最成熟的工艺,已由阿科玛公司实现工业化,其生产流程如下图所示。此工艺也是目前工业上最主要的生产工艺。 2)癸二酸的制备 以蓖麻油为原料制备癸二酸的经典工艺是先由蓖麻油催化水解或加碱皂化生成蓖麻油酸,再在260~280°C下以苯酚为稀释剂加碱裂解,最后经酸化等纯化处理后得到癸二酸。其主要生产工艺如下图所示。 传统癸二酸生产流程 蓖麻油酸的裂解是由蓖麻油制备癸二酸的关键环节,该工艺直接影响癸二酸的收率和质量。 3)壬二酸的制备 天然油脂中的不饱和脂肪酸多在第9位存在一个不饱和双键,以不饱和脂肪酸为原料,通过氧化裂解即可生产壬二酸,这也是目前生产壬二酸的最主要工艺。常用的不饱和脂肪酸有油酸、亚油酸、桐油等,工业上多以工业油酸为原料来生产壬二酸。

大豆

大豆

油酸是不饱和的十八碳脂肪酸,棉籽油、大豆油、米糠油等植物油和猪、牛、羊等动物油脂均可用来生产油酸。其工艺如下图所示。 美国Emery公司和意大利Matriva SPA公司是世界上主要的壬二酸生产厂家。

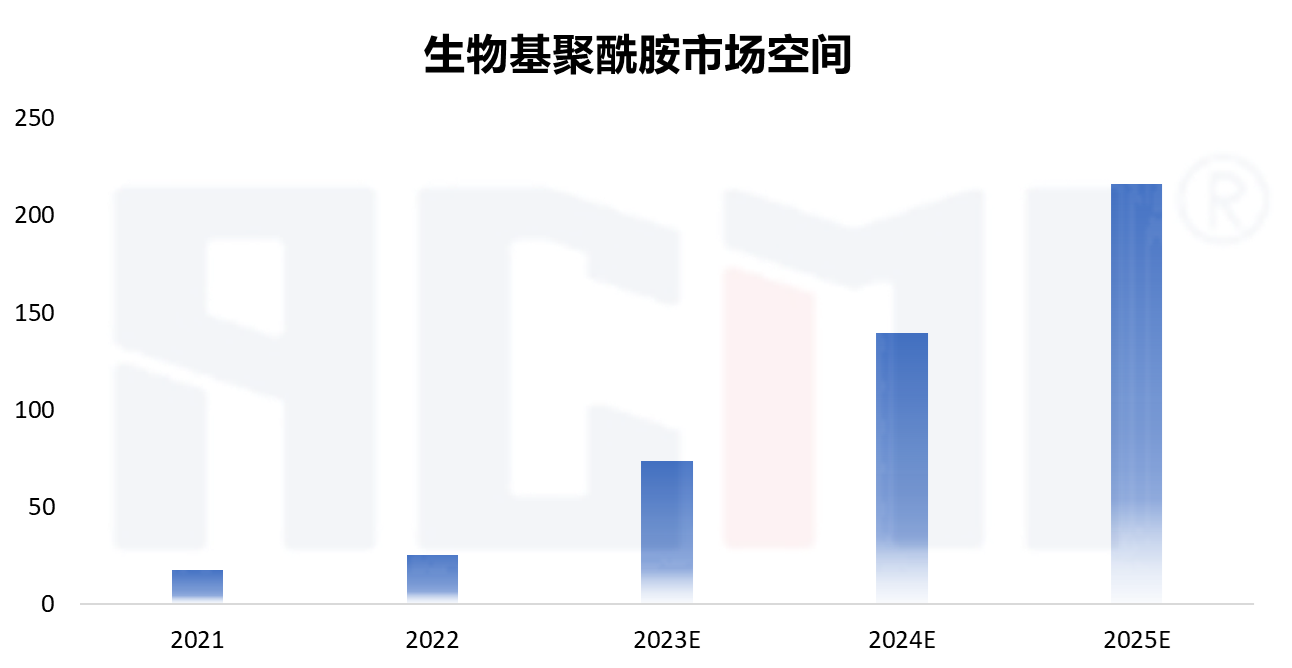

据测算,2022年,全球生物基尼龙市场规模超过25亿元,2025年生物基尼龙市场空间预计有望超过216亿元。 数据来源:华安证券、Data Bridge Market Research等

1.阿科玛

阿科玛是生物基/可再生的高性能聚合物材料的领导者。以蓖麻油为原料生产单体和聚合物,阿科玛70年以来一直是该领域领先的创新者。阿科玛的旗舰产品包括以氨基十一酸为单体生产Rilsan® PA11树脂及Pebax® Rnew® 弹性体,该系列产品都是可回收使用的。相较于石油基的传统尼龙材料PA6和PA66相比,Rilsan® PA11减少至少40%的碳排放,带来更少的碳足迹。

阿科玛也是第一家提供高性能生物基透明聚酰胺的材料生产商。Rilsan® Clear Rnew® G850含有45%生物基原料,Rilsan® Clear Rnew® G820则含有62%生物基原料。

2. 巴斯夫

3.赢创

赢创的生物基聚酰胺产品主要覆盖PA12、PA610、PA1010和PA1012。 其PA单体同样来自于蓖麻油。其中PA1010 属于半结晶材料,力学性能好、化学性能稳定,可以用于特殊电缆和光导纤维等领域 。

赢创在2009年首推生物基聚酰胺VESTAMID®Terra,2019年重组其聚酰胺业务,并在德国投资约4亿欧元(约合人民币31.23亿元)建造全新的PA12一体化生产装置,扩大其在德国马尔化工园区内透明聚酰胺的生产,投入使用后,其总体产能将翻倍。赢创发布的透明PA新牌号TROGAMID®myCXeCO,含有40%的生物基原料。

4.杜邦

杜邦利用从蓖麻油中提取的癸二酸取代碳氢化合物,制备出再生生物基聚合物Zytel®RS。杜邦Zytel®RSPA树脂产品系列中,PA1010和LCPA中的可再生来源材料占20%-100%,PA610中的可再生来源材料占20%-63%。其中PA1010可以 替代PA11和PA12 用于柴油发电机的 燃料管,已经在菲亚特系列汽车中得到了应用 。

5.兰蒂奇

6.恩骅力

7.Syensqo(索尔维)

东丽是第一家生产尼龙的日本公司。东丽的生物基聚酰胺产品主要覆盖PA6、PA5、PA10。2023年9月,东丽工业公司宣布与共同开发一种从报废汽车中回收玻璃纤维增强尼龙6零件的化学回收技术。2022年,东丽通过来自玉米、纺丝、蓖麻油植物的原料开发了生物基尼龙5,10。

东丽此前发布消息称,已开发出Ecodear™ 系列中的第一款100% 植物基尼龙510纤维 (符合 ISO 16620-1 100% 生物基合成聚合物含量),并将进行量产,以此来代替石油原料,有助于实现脱碳化,设想用于户外服装及帐篷等用途。

新的尼龙纤维将使用蓖麻和玉米中不能食用的部分作为原料。目前东丽已经在销售植物含量占部分比例的尼龙纤维。此次把以传统的石油原料完全改成了植物原料,并且保持了原来的强度。这是东丽首次量产100%来源于植物的尼龙纤维。

1.金发科技

目前金发科技已具备年产2.1万吨PA10T/PA6T合成树脂能力,其碳排放比传统尼龙降低30%。

2.凯赛生物

上海凯赛生物技术股份有限公司主要聚焦聚酰胺产业链,其产品包括可用于生物基聚酰胺生产的单体原料—系列生物法长链二元酸和生物基戊二胺,以及系列生物基聚酰胺等相关产品,产品类别包括PA56、PA510、PA513等。

目前凯赛生物生物基聚酰胺下游应用领域包括纺织服装和工程塑料等领域,开发的热塑性复材可应用于新能源、交运物流等领域。公司预计至2025年全球生物基聚酰胺市场规模空间将达到215.91亿元。目前公司10万吨生物基聚酰胺已形成销售,在建产能90万吨。

4.伊品生物(已被星湖科技并购)

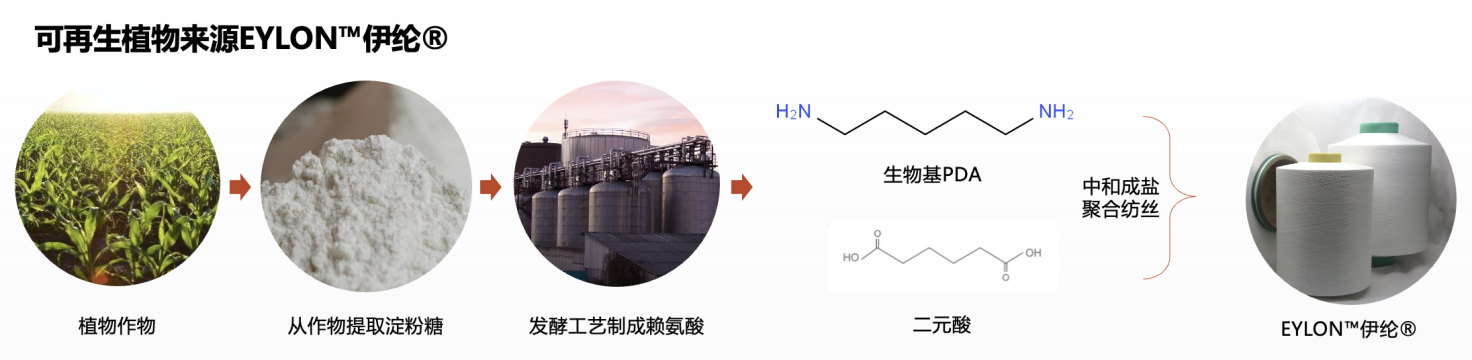

全球领先的赖氨酸生产商,伊品生物与中科院微生物研究所合作,联合开展戊二胺技术及中试研究,现已取得突破性成果。成立了黑龙江伊品新材料有限公司在杜尔伯特蒙古族自治县建设生物基尼龙盐项目,生产生物基尼龙56产品。

目前,生物基尼龙PA56产品已上市,2万吨/年尼龙56盐项目实现满产,二期10万吨项目预计2026年投产,其USDA认证产品生物碳含量达48%。

5.阳煤化工

阳煤化工股份有限公司和河北美邦工程科技股份有限公司签署《生物酶法制备PA56技术开发合作框架协议》,开发以赖氨酸为原料的生物法生产戊二胺,使用戊二胺与己二酸直接合成PA56盐并聚合为PA56的技术,建设千吨级的中试装置并进行产业技术开发工作。

近日拿下合肥国资2000万融资的生物制造企业百迈新材料也专注于生物基尼龙领域。

......

生物基聚酰胺具有绿色环保、原料可再生等特点,在环保监管日趋严格的背景下,生物基聚酰胺市场发展前景可期。随着入局企业数量增加,以及政策扶持力度加大,全球生物基聚酰胺行业发展已进入大规模应用和产业化阶段。相比之下,我国生物基聚酰胺行业发展较为缓慢,但我国是全球最大的聚酰胺生产国,在“碳中和、碳达峰”的发展战略目标下,我国生物基聚酰胺市场发展空间广阔,生物基材料也将在未来迎来重大发展!

来源:化材药云、化工新材料、网络