先看一下几家国产碳纤维上市企业数据:

光威复材:2024年营业额24.5亿元,净利率28.01%;

中简科技:2024年营业额8.125亿元,净利率43.83%;

中复神鹰:2024年营业额15.57亿元,净利率-7.99%;

恒神股份:2024年营业额10.13亿元,净利率-7.17%;

吉林化纤:2024年营业额38.83亿元,净利率0.74%;

吉林碳谷:2024年营业额16.03亿元,净利率5.82%;

......

看上去,国产碳纤维上市企业越来越多,营业额不断攀升,产能、产量、市占率等数据不断增长,似乎行业欣欣向荣,一片大好!但是实际情况如何?中国碳纤维产业,特别高端碳纤维产业发展情况如何?

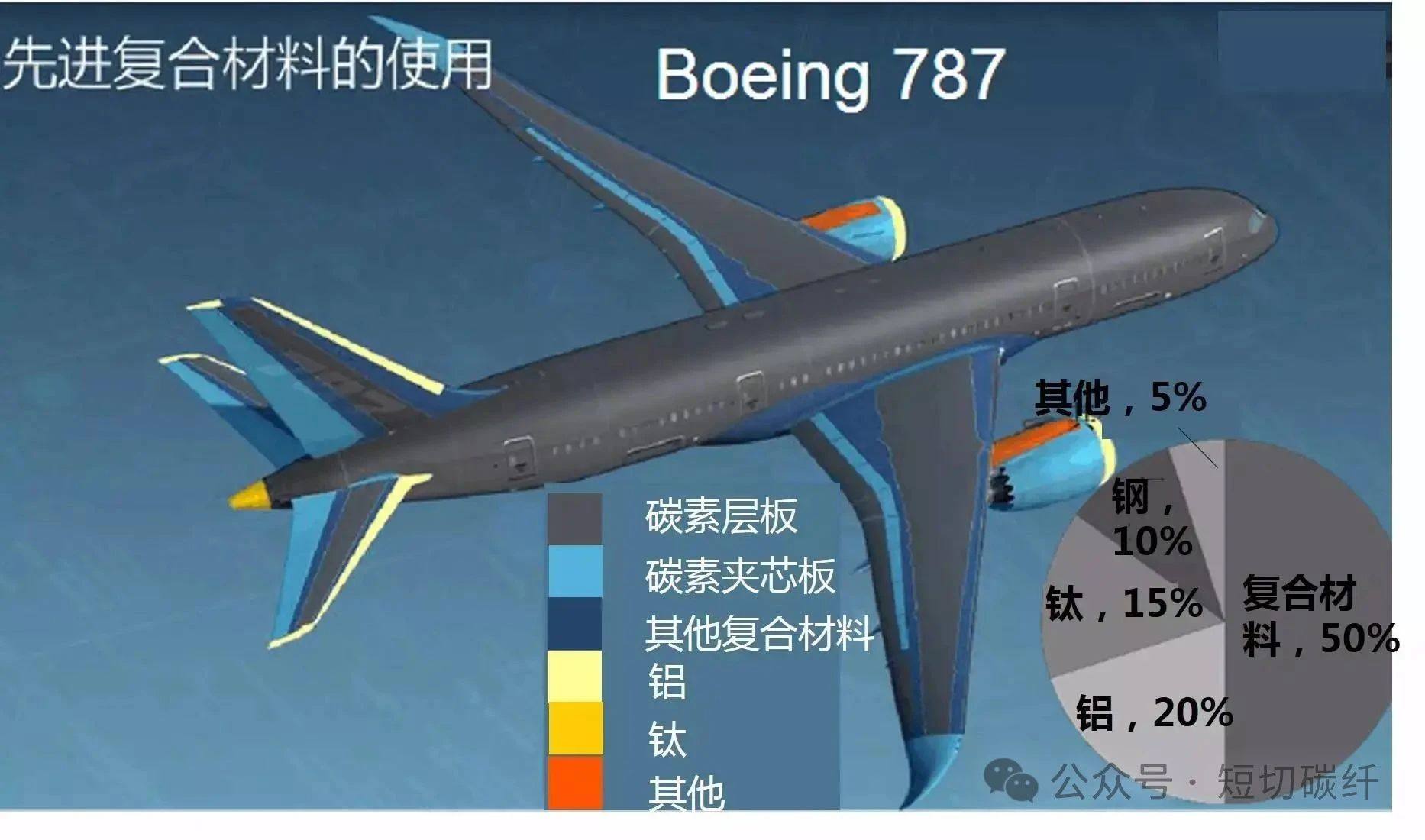

各行业伴随着节能减重而来的轻量化应用需求,使得碳纤维及其复合材料产品在航空航天、轨道交通、汽车、海洋工程、新能源、工程机械、体育休闲用品等领域得到了广泛的应用。

然而,目前国内碳纤维行业(特别是高端碳纤维产品)的整体工程化水平与国外相比,存在不同程度的差距,对国内行业构建高效稳健的供应提出了更高的要求。

要实现碳纤维材料产业化,不仅需要明确的需求导向、系列化的产品供应,还需要形成长期稳定的效益。对碳纤维生产企业而言,下游需求与技术攻关能力、产能投放方向等是相辅相成的。

只有在低端市场上建立稳定的供需并实现稳定盈利,企业才有能力投入民品高端市场;只有在民品高端市场上建立稳定的供需并有望实现稳定盈利,企业才能有精力和有余力去攻关订单需求最少、技术要求最高的军品高端应用市场。

艾邦搭建了碳纤维复合材料产业微信群,汇聚碳纤维复合材料应用、制品加工、碳纤维、工艺设备等产业环节资源,欢迎扫码申请加入:

一、国外碳纤维产业发展现状

全球碳纤维市场仍由日本东丽(Toray)、美国赫氏(Hexcel)、德国西格里(SGL)主导,占据60%以上市场份额,尤其在航空航天级碳纤维领域垄断明显。

日本的东丽、帝人和三菱人造丝公司是生产小丝束(3K、6K、12K)碳纤维的主要公司;日本东丽旗下的美国卓尔泰克(Zoltek)、阿尔迪拉、杜邦、三菱人造丝、TohoTenax和德国西格里(SGL)公司是生产大丝束(≥24K)碳纤维的主要公司。

这些公司的产品大多已成功应用在特殊领域,只有少数供给低端市场。此外,由于碳纤维造价高,具有回收利用的价值,因此增加复合材料的循环利用,成为促进复合材料产业可持续发展的关键一环。日本、英国、德国均已致力于研究碳纤维复合材料的回收利用,并成立了专门的碳纤维回收公司。中国南通复源经过多年发展,自研了了碳纤维回收的核心设备和工艺,并取得了规模化的再利用,目前成为短切碳纤维全球最大供应商。

再生短切碳纤维 图源:南通复源

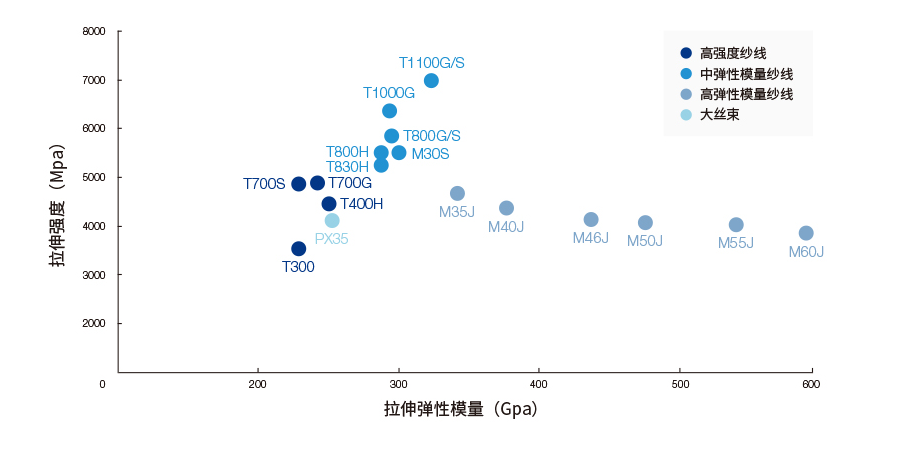

目前,日本东丽公司是全球第一大碳纤维制造商,早在20世纪70年代,就已在波音公司需求推动下实现了千吨级量产,并且在用户指标牵引下开发出了第一代T300碳纤维、第二代T800碳纤维和第三代T1100碳纤维(拉伸强度7.0GPa,拉伸模量324GPa),直接引领并固化了全球碳纤维产品市场格局与系列化开发路径。

东丽多种类碳纤维产品 图源:东丽

即便如此,东丽公司依然用了将近30年才实现碳纤维产品的真正稳定盈利,由此可见,发展碳纤维产业所需投入之巨大。雄厚的资本、明确且迫切的需求量,是支撑技术创新和产业规模扩大的重要原动力;同时,跨时代的战略眼光、制定行业规则的魄力,同样是碳纤维产业发展必不可少的助力。

二、国内碳纤维产业发展现状

国内碳纤维的大规模研制与大力度投入均起步较晚,工程化水平与国外相比存在一定的差距。

-

20世纪末,北京化工大学率先研发确立了采用二甲基亚砜制备聚丙烯腈(PAN)原丝的工艺。

-

2002年,国内企业建成了首个二甲基亚砜原丝生产线。

-

2009年,国内企业建成了中国大陆第一条千吨级碳纤维生产线。

-

2010年,“碳纤维及其复合材料产业技术创新战略联盟”在北京成立,并于2013年被科技部纳入国家产业技术创新战略试点联盟。

-

此外,吉林和山西两省陆续建立了碳纤维产业基地。

进入21世纪以来,随着投入力度的加大,曾经的研发基础薄弱问题已得到显著改善,基础研究的发展突飞猛进,带动我国碳纤维相关专利数量和学术论文发表的数量实现大幅增长,均处于国际领先位置。

光威复材碳纤维

近年来,国内加大了对高模、高强碳纤维产品的开发力度,逐渐形成了碳纤维的规模化生产。然而,在突破性和飞跃式进展的背后,现阶段碳纤维的整体产业化技术水平,特别是碳纤维及复合材料产品制造技术,依然无法满足高效低成本的要求,产业化进程并未与基础研究的蓬勃发展形成良好对接。

具体而言,我国高端碳纤维的产业化发展仍存在以下不足。

(一)产品质量不过关,高端产品市场占有率偏低

早年间,国内碳纤维产业存在的普遍问题是产品强度低、均匀性和稳定性较差。碳纤维的生产工艺复杂,中试后即盲目投产、前期投入太少、资源和生产线不集中等都是造成产品质量问题的因素。目前国内多家生产单位通过技术工艺改进,已获得突破性进展,有效提高了原丝质量,并自主研发了上浆剂、高纯氮等辅料及加工技术。

与国外相比,国内的碳纤维产品在工业应用与体育休闲领域的应用比例严重失调,低端产品充斥国内市场,甚至曾常年面临无高端产品可用的尴尬局面。

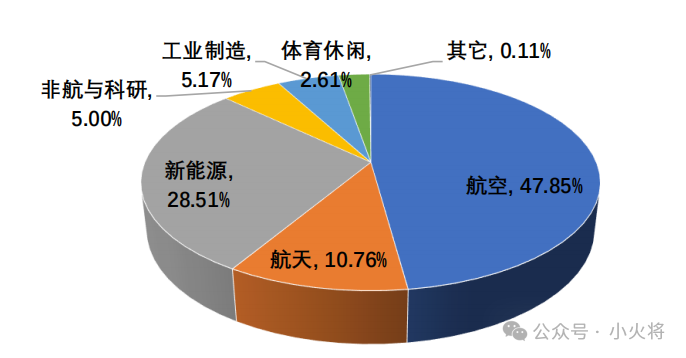

光威复材是国产碳纤维中表现较好的企业,已成为国内碳纤维产品品种最全、系列化最完整的碳纤维企业,也是国内较早上市的企业之一。从客户层面来讲,前两大客户销售额共占比超50%,客户集中度较高。

光威复材 2024年市场占比示意图

近几年,虽然部分国产高端碳纤维产品在性能和质量一致性上已接近或达到国际先进水平,但是高端产品市场早已被国外厂商牢牢占据,在没有足够应用需求的情况下,国产高端碳纤维不可避免地流向低端应用市场。

(二)产能较低且过剩,产品规格少且生产成本高

只有千吨级以上的碳纤维产能才有经济规模可言,小规模的产能无法平衡生产成本。目前国内的碳纤维生产规模大多只是百吨线(纺位少),产能较低。受投入资金制约,国内大部分碳纤维企业的技术革新只能在大规模生产线和多线并行(多规格产品)的营利博弈中取其一:要么提高单线产能,但产品规格单一;要么扩充规格,但会削弱产能。

长此以往,不少碳纤维企业陷入了被动:面对高端产品需求量少、成本高的局面,企业不得不高价销售,因此导致产品缺乏市场竞争力;而低端产品则为了占领市场,被迫低于成本进行压价销售,进而导致长期亏损。

在这种不利条件下,国内的企业很难实现碳纤维产业化转型和高端产品的突破。订单量少、产品无法打进国际市场,就连国内市场需求也多被进口产品填满,这直接导致国内现有的碳纤维产能无法消化。

(三)全产业链覆盖不足,品种系列化标准化体系尚不健全

目前,多数国内碳纤维企业仅经营单一的原丝或碳纤维产品,难以做到国外企业的“原丝—碳纤维—织物—复材”一条龙产业链覆盖,产品设计无法自由选材,原料、辅料等多依靠外购,造成材料匹配度不高等后期工艺问题。

受生产线投产能力与技术水平所限,很多企业为提高产能,只能舍弃开发多线(多规格)产品,且完全对标国际上全系列化品种碳纤维的量产在短期内难以实现。

另外,国内碳纤维及复合材料标准化体系尚未完全建成,严重滞后于产业发展的步伐,意味着国内多数生产单位并未自主掌握针对应用市场的复合材料产品制造知识产权,缺乏行业话语权。

(四)未掌握国际复材产品开发权,无法参与下游产品市场

鉴于碳纤维复合材料产品具有一体加工成型的特点,因此其市场完全由应用主导,即谁掌握了复材产品设计的制造核心技术,谁就能掌握产品的开发权,也就掌握了碳纤维、树脂等原材料的供货链。

在这种形势下,限于技术水平或受困于市场资源劣势,国内的碳纤维复合材料生产企业均不掌握国际复材产品的开发权,只能采用外商自产或指定的进口碳纤维,无权采用自家碳纤维产品,利润空间被极度压缩。

航天等领域的碳纤维生产企业虽普遍自主设计、独立制造复材产品。但原材料供应商仅仅提供碳纤维产品,并未参与到下游产品设计中,碳纤维随时可能在用户复材产品改进中被替换掉,不利于维持稳定的客户市场。

(五)生产企业规模小、数量多,低水平重复建设

当前,国内的碳纤维企业虽然数量不少,但仍以面向民用市场的中小企业为主,大部分的碳纤维企业规模小、产能过剩且增长乏力。近年来,随着工信部倡导向碳纤维生产“扶强抑弱”发展模式倾斜,在2013年发布的《加快推进碳纤维行业发展行动计划》中明确提出建立碳纤维大型企业集团和产业集聚区的构想,提高企业生产集中度,国内碳纤维产业投入资本不集中、低水平重复建设的局面正在逐步改善。

三、国内高端碳纤维产业化的难点

(一)产能利用消化难

高端碳纤维产品主要面向军事领域,年需求量在各工业领域中相对较少。以航天产品为例,由于订购量小、验证试验复杂且周期较长,特别是面向军用的定制类产品,其针对性更强、成本更高,一般民用市场难以消化,生产线投资的短期回报率也偏低。

(二)利润增长回报难

国内碳纤维企业规模普遍偏小且数量偏多,利润不足、客户分散等因素,促使很多企业不得不着眼于短期成本回收,无力投入高端产品研制,导致国内碳纤维企业普遍向民用低端市场倾斜。

然而,在低端市场竞争中,因技术不占优势而被迫压低产品利润空间(甚至低于成本价)的现象极为普遍;产品产量偏低、成本偏高、市场占有率低或需求量本身不足。

(三)持续改进投入难

当前,国产高端碳纤维产业化任重道远,需要大量资金与人力投入到新产品的研发、试制当中,而资金短缺、市场匮乏、质量和产量不稳定、企业定位不当等问题,均会影响我国碳纤维持续改进的进程,能否保持先进性是全球碳纤维产业都面临的难题。

(四)制造工艺开发难

在碳纤维生产中,聚合工艺、上浆工艺均具有一定难度。聚合工艺作为碳纤维生产的第一个步骤和最关键的工序,一直是各家生产企业的商业秘密,鲜有细节公开;上浆工艺的难度体现在碳纤维表面与上浆剂的极性差异性上。因为树脂溶液很难与碳纤维结合,必须先对碳纤维进行表面改性。

在碳纤维复合材料设计工艺中,复材连接设计、疲劳耐久性设计、损伤容限设计及其他功能性设计等,均对复材产品的性能与质量至关重要。在此基础上,国内碳纤维企业只有掌握满足用户需求的先进制造工艺的开发权和核心技术,才能拥有良好的轻量化替代产品及其市场应用前景。

(五)规模化生产运营难

一是设计规模:碳纤维及其复合材料的应用可设计性较强。日本东丽公司的成功经验证明,只有做到结构设计、材料和工艺一体化,才能真正实现产业应用的突破。目前多数应用领域的复材设计工艺已基本定型,主动权并未掌握在国内碳纤维企业手中。

二是产品规模:碳纤维及其复合材料的匹配度要求较高,只有原料、辅料、工艺等实现自主化设计和一条龙生产,才能更好地保障产品的质量和功能实现的需要。

三是产量规模:为保持产品质量一致性,生产企业需要尽量保持不停机连续生产,这就要求必须拥有稳定的用户需求市场。

四是生产线规模:只有碳纤维产量达到千吨级规模且拥有不少于3条生产线,企业才能实现利润,这就要求企业在前期付出巨大的投入成本,并能在短期资金无法回笼的状态下持续正常运营。

五是质检规模:碳纤维及其复合材料的检验一直是业界公认的难点,特别是疲劳耐久性试验、探伤检测等,都需要高昂的仪器设备支持、高级检验人员的参试,以及大量试验样品的消耗。

以上五项规模化生产运营要求对于实力一般的中小企业是一个高难度的挑战,几乎不可能同时实现。目前国内部分新投产的千吨级生产线尚处于调试阶段,大规模量产能否实现、质量及稳定性能否保证,还有待进一步观察。另外,更多的工艺性问题还需假以时日才能充分暴露。

综上,从国外碳纤维企业的发展路径可知,碳纤维产业化进程基本经历三个阶段,即早期的性能推动应用阶段、中期的成本撬动市场阶段和后期的产品设计引领趋势阶段。

与国外相比,目前国内碳纤维的研制与生产从整体上还存在不同程度的差距,如质量不稳定、高端产品缺乏、产线规模小、成本高、产能利用率低、产业链不成熟及工艺技术相对落后等。

四、国内碳纤维产业化的技术突破

近年来,随着国家与企业投入力度的加大,高强、高模碳纤维曾经的研发基础薄弱问题得到了显著改善,已经突破多项研制与生产关键技术,并有多个品种实现了批量化生产。

关键技术突破:

原丝技术:原丝是碳纤维生产的核心。吉林化纤通过改进湿法纺丝技术,将原丝强度提升至国际T800级别,解决了原丝均质化和毛丝率高的难题。

碳化工艺:采用多段梯度碳化技术,将碳化温度从传统1200℃提升至1800℃,显著提高纤维模量和抗拉强度。例如,中复神鹰的SYT55碳纤维抗拉强度达5.8GPa,已应用于C919大飞机机翼结构。

特种纤维研发:航天级粘胶基碳纤维实现国产化,耐高温性能超过3000℃,用于火箭发动机喷管等核心部件,打破了国外技术垄断。

产能与性能双提升:

截至2024年,中国碳纤维年产能达14.56万吨,2025年预计增至15.08万吨,年均增速超12%。国产T700、T800级碳纤维已实现规模化生产,部分产品性能接近日本东丽同类水平。例如,中简科技的ZT9系列碳纤维通过航空航天领域严苛认证,抗拉强度达5.8GPa。

未来,我国碳纤维企业在技术攻关的同时,还需实时把握市场竞争态势,积极推进技术产品化、产品市场化,思考和解决产能利用消化难、利润增长回报难、持续改进投入难、制造工艺开发难、规模化生产运营难等高端碳纤维产业化进程中的难点问题。

参考资料:国产高端碳纤维产业化发展现状与难点分析,刘泊天等;东丽官网、短切碳纤等