碳纤维是一种丝状碳素材料,由有机纤维经碳化以及石墨化处理而得到的微晶石墨材料,含碳量在90%以上的纤维结构材料,直径5-10微米,具有密度低、比强度大、比模量大、耐腐蚀、耐低高温(负180°C—2000°C均可使用)等诸多优点。在同等重量下拉伸强度 在3500MPa以上,可达到钢、铝合金、钛合金的9倍以上;弹性模量在230GPa以上可以达到钢、铝合金、钛合金的4倍以上。是现代战略新材料,被誉为21世纪的“新材料之王”

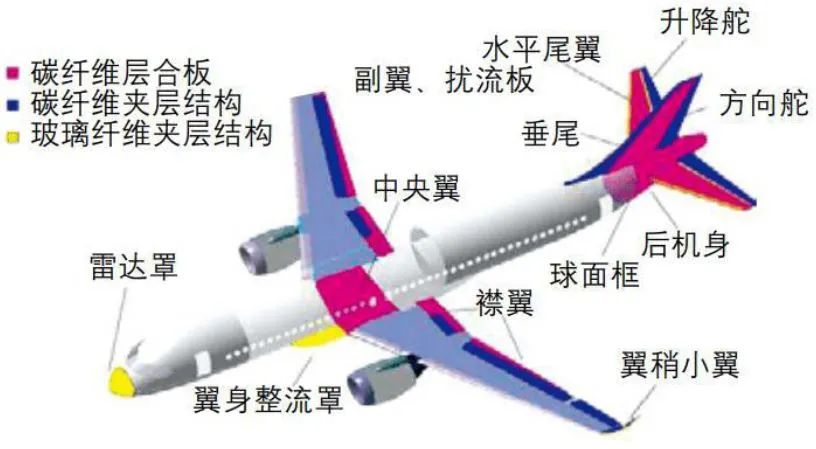

这些优点使得碳纤维成为航空航天飞行器轻量化的理想选择。通过将碳纤维复合材料应用于制造飞行器的机身结构和内部零部件,可以有效减轻机身重量,降低能耗,同时增强结构强度和安全性。将碳纤维复合材料用于打造eVTOL,能够帮助机身整体重量减少30%-40%。

低空经济的飞行器主要有小型无人机、直升机、固定翼轻型飞机和eVTOL(电动垂直升降飞行器)等。由于eVTOL是由电机驱动,对轻量化的要求更高,因此碳纤维复合材料在eVTOL中的使用占比远超传统航空器,占到机身结构重量的70%以上。复合材料中90%以上使用碳纤维增强,大约10%采用玻璃纤维增强。可推算得到,碳纤维复合材料在eVTOL的材料中占到63%以上。

eVTOL使用的复合材料中,约有75%-80%将应用于结构部件和推进系统,有12%-14%在内部结构应用,如横梁、座椅结构等;剩余的8%-12%在电池系统、航空电子设备和其他小型应用。

当前,低空经济被定义为国家大力发展的新质生产力,有望在持续的政策驱动下加速产业化。我们预测,若eVTOL在政策催化下加速落地,到2030年,航空航天领域碳纤维需求中来自eVTOL的部分,占比将超过24.2%,eVTOL将成为航空航天碳纤维需求量的重要来源。

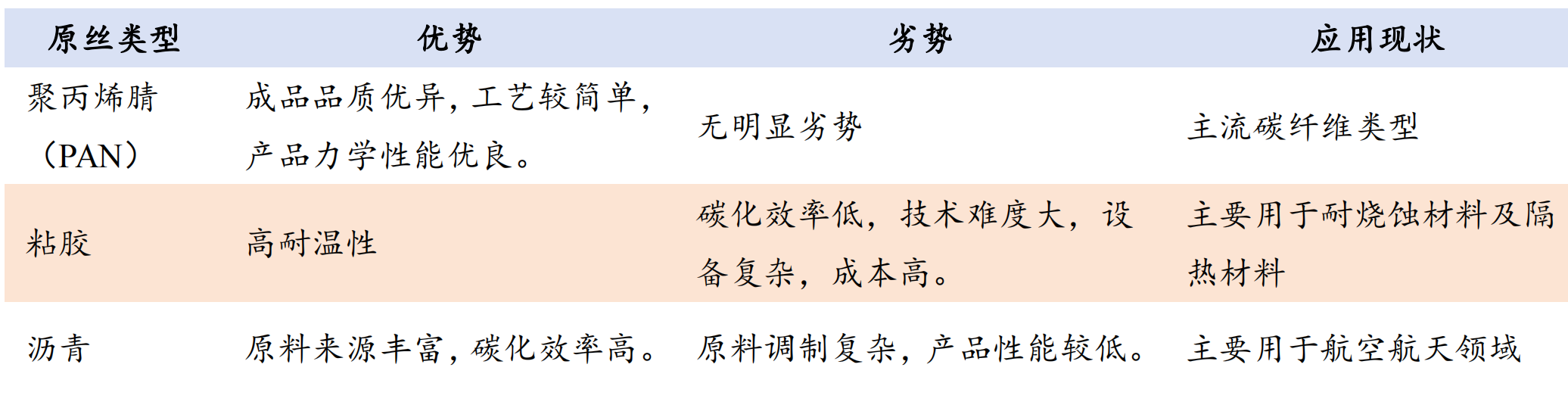

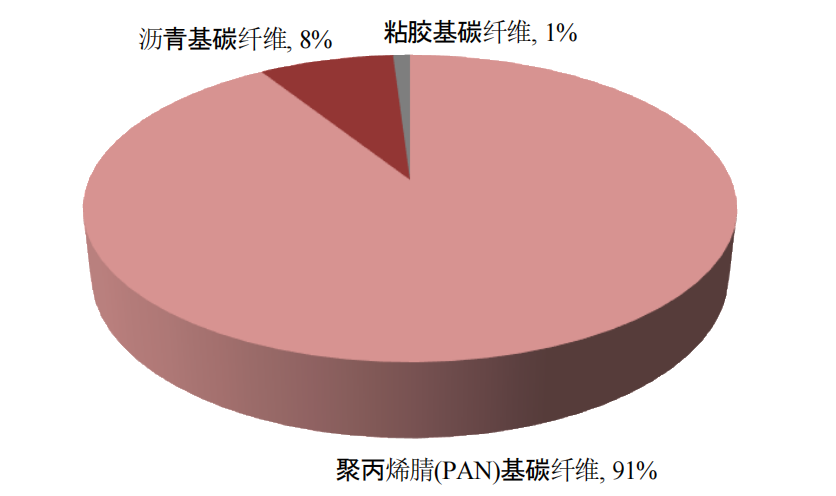

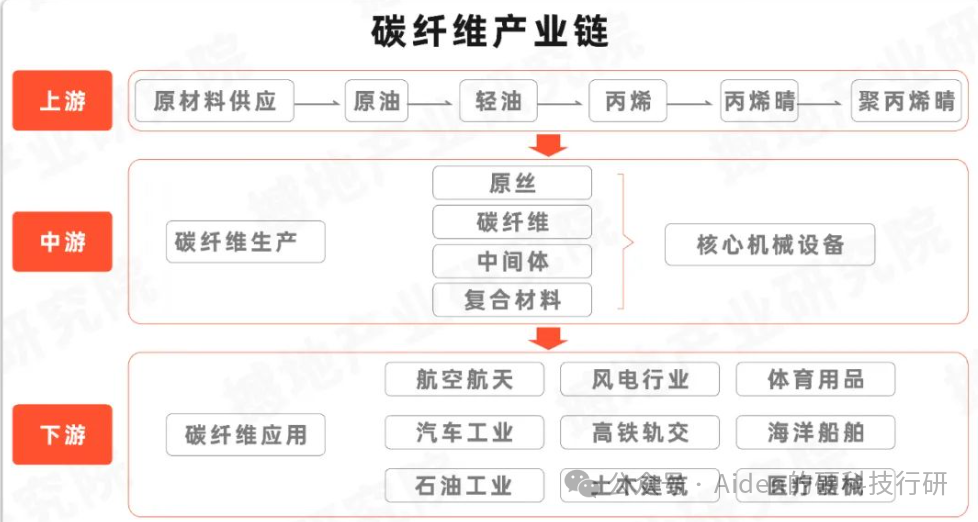

聚丙烯腈(PAN)基碳纤维为目前碳纤维主流产品。世界碳纤维产业已形成了黏胶基、沥青基和聚丙烯腈基三大原料体系,其中黏胶基和沥青基碳纤维用途较单一,产量也较为有限,而聚丙烯腈基碳纤维兼具良好的结构和功能特性,是碳纤维发展和应用的主要品种。

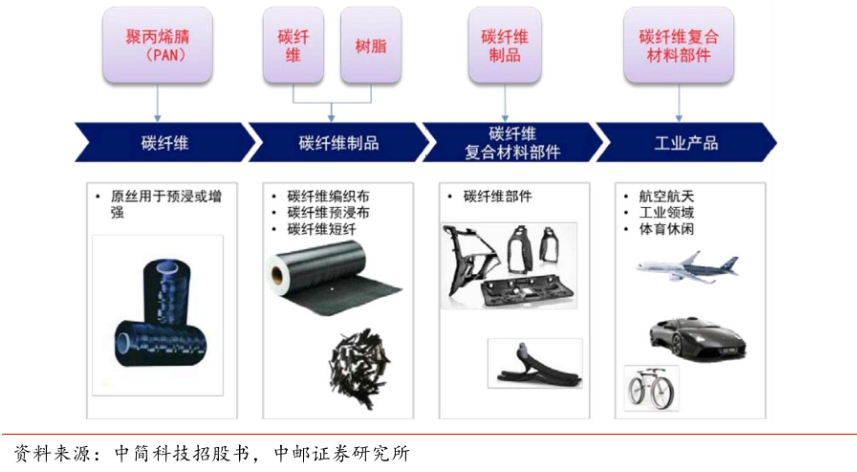

PAN 基碳纤维的制备过程一般分为原丝制备和碳丝制备两个阶段,其中原丝制备包括聚合、纺丝工段,碳丝制备包括预氧化、碳化工段。碳纤维工艺复杂,生产条件要求严格,整个工艺流程中涉及技术参数控制点3000-5000个。

碳纤维按纤维数量不同可分为小丝束和大丝束。大丝束成本较低,小丝束性能更优:小丝束性能优异,但成本较高。碳纤维的开发起初应用于航空航天领域,小丝束性能更能满足航空航天、军工复材的需要,但受成本制约,难以在风电叶片等领域实现推广应用。

大丝束碳纤维性能相对较低但成本亦较低。大丝束碳纤维生产技术难度更大,体现在原丝、预浸料和碳化等多个环节的均匀性和毛丝控制等方面。大丝束在保持碳纤维优良性能的前提下,通过提高单线产能,生产成本能降低约30%以上,打开碳纤维广泛运用于工业和民用领域大门。

PAN基碳纤维的生产起步于20世纪60年代的美国,赫氏、氰特等是主要碳纤维企业,上世纪90年代卓尔泰克开始研发并推进低成本大丝束在工业领域的应用,形成了高性能小丝束和低成本大丝束两种技术路线,2014年,卓尔泰克被东丽收购。目前,世界碳纤维技术仍主要掌握在日本公司手中,东丽、三菱其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产“领头羊” 。

碳纤维生产流程复杂、技术壁垒高,我国碳纤维工业总体上与日本碳纤维的研发同步进行,经历了长期低水平徘徊、技术转型和快速发展3个阶段。依靠长期自主研发,打破了国外技术装备封锁,碳纤维产业化目前取得长足进步。实现了工艺的完全国产化碳纤维下游应用广阔,国产替代空间大。

2023年,碳纤维全球需求为11.5万吨,航空军工是全球需求较大的应用领域,占比19.1%,随着低空经济的发展,有望加速增长。2023年,中国碳纤维的总需求为6.9吨,国产碳纤维由4.5万吨增加至5.3万吨,同比增长17.8%,进口碳纤维由2.9万吨大幅下滑至1.6万吨,同比下滑45.4%,国产化率由60.5%提升至76.7%。国产化率不断提升,竞争力不断加强,有望取得更高的市场份额。

但随着国内碳纤维企业不断扩产, 2023年,国内产能达14.1万吨,同比增长25.7%,是当年总需求6.9万吨的近两倍 ,短期已经产能过剩。未来有望进一步加强规模效应,成本、价格的不断下降来打开许多新的下游市场,如汽车、轨道交通、深海油田、各种拉索、各类高速旋转件等。

航天航空空使用碳纤维复合材料远超其它领域,由于安全性要求高、技术壁垒深、认证周期长等特点,航空碳纤维相对独立,不太受”量升价降“的影响。我国当前航空碳纤维的应用与全球仍有巨大差距。随着低空经济eVTOL的发展,有望带动碳纤维需求增长,预计从2024年的约500吨激增至2030年的11750吨,增长幅度约22.5倍。我们预测,到2030年,航空碳纤维需求主要来自eVTOL,占比将超过24.2%。

丙烯腈: 中石油、中石化、江苏斯尔邦石化、浙江石化、山东海江化工;

碳纤维原丝:光威复材、中简科技、恒神股份、中复神鹰、浙江宝旌、吉林碳谷;

2、中游:碳纤维生产:

碳纤维:光威复材、中简科技、恒神股份、中复神鹰、吉林化纤、吉林国兴、浙江宝旌;

碳纤维织物: 光威复材、中简科技、恒神股份、江苏奥盛;

预浸料: 光威复材、恒神股份、江苏奥盛;

碳纤维复合材料:中航高科、光威复材、中复神鹰、江苏恒神、新万兴、山东江山、浙江宝旌。

3、下游:工业产品:

TPI:中材科技、时代新材、明阳凤份、中复连众、重通叶片;

压力容器: 中复科金、浙江凯博、江苏中盛、上海高压、南京宝色、山东环日;

休闲体育: 威海光威、飞鸽车业、喜德盛、李宁、上海永久。

设备厂商:

预氧化炉: 德国埃森曼、美国DESPETCH、美国LITZLER、台湾聚川、威海拓展、中复神鹰、中简科技、精功科技;

碳化炉:德国埃森受、德国音斯楚特、美国哈泊、美国LITZLER、台湾聚川、威海拓展、中复神鹰、中简科技、精功科技。

总的来说,碳纤维价格2023年一路下探,2024年初触底反弹,当前已企稳。碳纤维行业格局不断优化,头部公司的盈利有望逐渐回升。

资料来源:新材料产业圈、复材生态圈、中国复材、网络